店舗M&Aとは?

「店舗M&A」を検討されたことはございますか?居抜き店舗は誰かが運営している店舗の内造作をそのまま残して、次のテナントへ有償または無償で引き継ぐことを言いますが、ここでは居抜きをお考えの方にぜひ検討していただきたい「店舗M&A」の事をご説明させていただきます。

最近、居抜き店舗をビルのオーナーから借り上げてサブリースをするビジネスが盛んに行われており、小規模な店舗、特に飲食店の物件流通においては、大きな割合を占めるようになっております。 これらの「居抜き専門会社」は常に貴社の貴重な財産を買いたたいて、自社でサブリースすることを目的に活躍しております。これらの業者に買いたたかれないようぜひともご検討いただきたいのが、M&Aでの譲渡です。小規模なM&Aにおいては、一店舗を対象とすることもあります。この場合、「居抜き店舗」とは何が違うのでしょうか。また、店舗ビジネスを営まれている経営者様においては、自社のビジネスの再構築において、既存店のリストラをお考えになる場合、どのように対応していくことが、自社にとって最も有利なのかを考えてみたいと思います。

居抜き店舗との違い

自社の店舗を再編のためリストラする場合、運営状況としては次の場合が考えられます。

- 店舗はしっかりとした利益が出ているが、会社全体の都合から、閉店したい

- 業績が低迷し、ほぼ利益の出ない状態が続いていて、先の見込みが立たない

- 業績が悪化して、大幅な赤字であり、すぐに退店する必要がある

「1.」のケースはまさに店舗M&Aの好機です。通常M&Aにおける価格決定の場合、財産価格とのれん代(事業自体のプレミアム部分の価格とお考えください。)の合計額で決定されますので、このケースでは確実に多額ののれん代が見込める事になります。さらに一店舗の譲渡より二店、三店・・と店舗数が多い方が、のれん代の評価が高まるのが一般的です。利益が出ている店舗を複数まとめてM&Aで譲渡する方が単独店舗の譲渡よりも希少性が高く割高に取引されていくのです。

このケースではM&Aにより納得の行く価格での取引が期待できます。

次に「2.」のケースの場合で考えてみましょう。結論からすると、この段階こそが最も譲渡の仕方で結果に差が出てしまう可能性が高い状態と言えます。

一店舗の譲渡の場合、前述の通り、財産価値とのれん代の合計で価格を決めていくわけですが、利益がほとんど出ていない場合、そもそも利益が出ないような店舗の内造作などに財産価値があるのかという疑問が生じます。

売手の立場からすると、

「5千万円を内造作に投資したのだから、減価償却を差し引いても、4千万円の価値があるはず」と思いたいところですが、

買手の立場からすると

「現在利益を生み出さないものに価格をつけられない」というのが通常です。

したがってこの場合「転用価値」程度しか評価されなくなってしまいます。こうなるとほとんど譲渡価格がつかないという結果になってしまいます。そこでこのケースでお考えいただきたいのは、複数店舗でのM&Aによる譲渡です。

仮に3店舗譲渡する場合で、2店舗が利益がほとんど出ていない、若しくは1店舗が若干赤字でも。3店舗全体としてしっかりと利益が出ているような場合、M&Aの譲渡として評価をされる可能性が高まります。M&Aの評価になれば、赤字店舗の財産価値も前提の評価に加算されることになるからです。

最後に「3.」のケースです。通常、M&Aとしての評価額は無いものと思われがちですが、弊社では、この場合でもM&Aとしての譲渡が成約することがよくあります。

実際に以下のような点を買い手側が評価することにより、M&Aとしての譲渡されることになりました。

利益のでないお店のM&A

(1)物件の希少的価値

(2)事業コンセプトの潜在力

(3)別業態に転用した場合の、転用後使用できる価値

(4)店舗スタッフ

(1)の「物件の希少的価値」は店舗の物件自体が他に得難いロケーションで、人気の高いエリアにある場合です。誰もがお店を出してみたいと思わせるようなロケーションと、事業のイメージに共感が沸くようなケースです。更に、1階で角地だったりする場合、思わぬ評価をされることもあります。

(2)は良いお店作りがなされており、事業コンセプトに潜在力があるのに、残念ながら現在の運営者の運営能力が低いために事業の潜在力通りに売上を取り切っていないケースです。この場合、運営能力が高い買い手に譲渡することにより、本来の事業の潜在力がフルに発揮され収支が劇的に改善されることがよくあるからです。

(3)については、店舗としての不動産価値に起因するものですが、希少物件で賃貸条件が相場より安い場合に評価をされることがあります。

最後に最近の人材難、特に飲食業界における人手不足に由来して、(4)について高い評価がなされることも多くなってきています。人手の確保を意図してM&Aで譲り受け、買い手のノウハウで再生を図るケースです。

いずれにしても、退店を決意する前に一度M&Aのプロにご相談いただければ、ご自身の築いてきた事業に隠れていた価値を見出せる可能性が大いにあるのです。譲渡を考える時にまずM&Aを

いずれにしても、店舗を居抜きで譲渡する前に、M&Aでの譲渡を検討することは確実にメリットがあり、実際に赤字店舗も数多く売却に成功しています。築き上げてきた様々な思いを、誰かの手によって引き継いでもらう「M&A」という新しい方法を是非ご利用してみてはいかがでしょうか。

店舗M&Aの実務

M&Aの取引は、通常不動産会社では行っておりません、従って、M&Aのアドバイザーが介在することがほとんどです。イリオスでは関連会社のIRI M&Aコンサルティング株式会社でM&Aアドバイザリー業務を行っています。まずは、イリオスの担当者にお問い合わせください。

まずはお気軽に「無料相談」をご利用ください

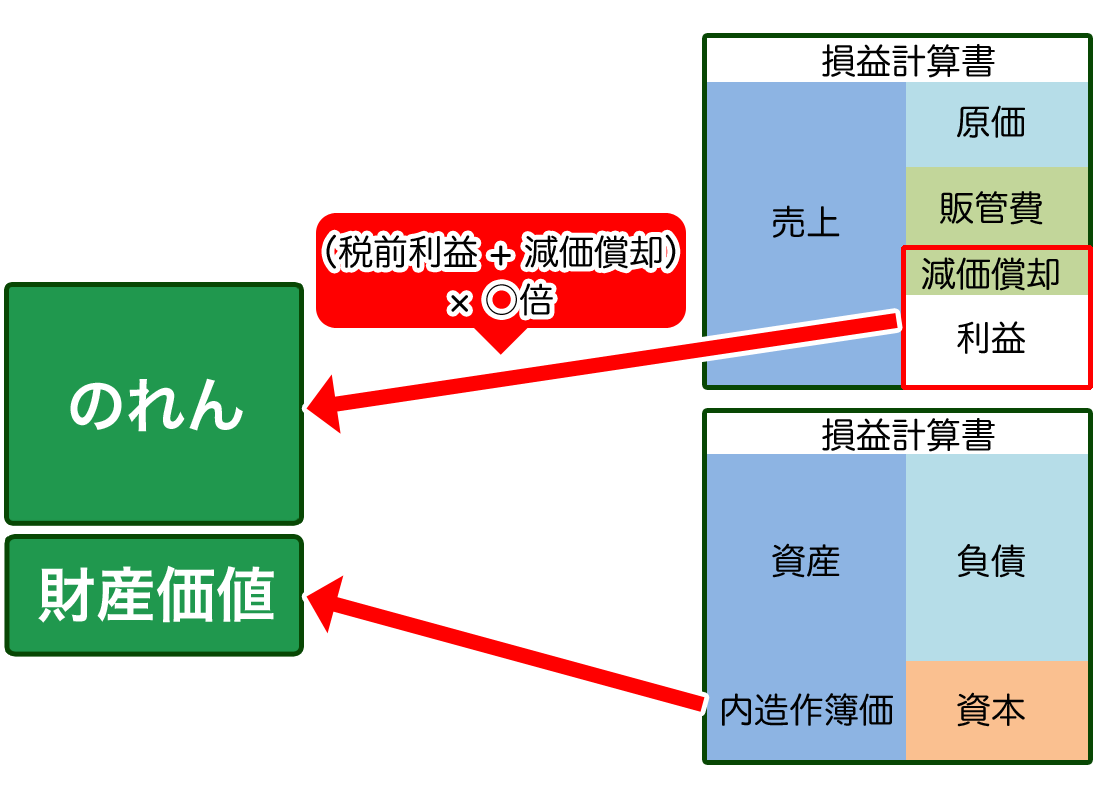

コラムのれん代の評価

のれん代を算定する場合の最も簡便な方法として使われるのは、のれん代を[税引き前・償却前・金利負担前利益(「EBITDA」と呼びます)]の●倍という風に考える方法です。いわば事業自体の現金を稼ぎ出す力を示すのがこのEBITDA(いーびっだ)ということになります。飲食店の場合、この倍数を2~3倍で評価するのが一般的な数値と言えます。